Zwei Schlagwörter haben sich 2025 bezüglich der sogenannten „Private Markets“ in die Köpfe informierter Investoren eingebrannt. Dabei handelt es sich (1) um die ganzjährig angepriesene „Demokratisierung“ dieser Assets und (2) um das berühmt gewordene Zitat vom J.P. Morgan Chef Jamie Dimon „Wo eine Kakerlake ist, sind wahrscheinlich auch mehrere“, welches er im Zusammenhang mit der First Brands Pleite im Oktober über den Private-Credit-Markt tätigte.

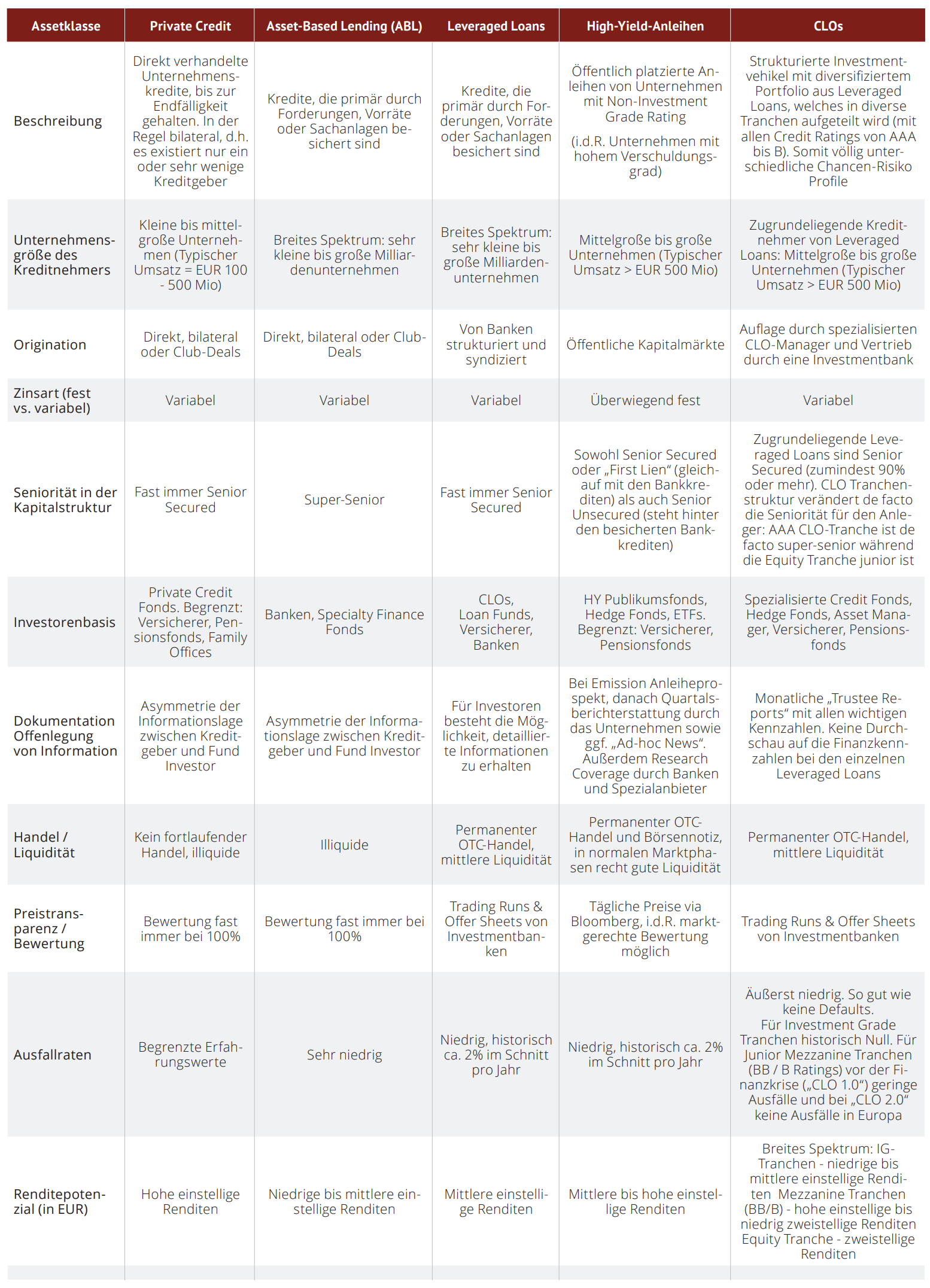

Bei den sog. Private Markets handelt es sich um die Zusammenfassung der drei Anlageformen Private Equity (Beteiligungen an nicht börsennotierten Unternehmen), Private Credit (bilaterale Kredite an ein Unternehmen) und Infrastrukturinvestments. Mit Demokratisierung ist gemeint, dass in Zukunft nicht nur institutionelle Investoren, also Versicherungen, Pensionskassen, große Stiftungen etc., sondern auch Privatanleger die Möglichkeit haben sollen, in diese Bereiche zu investieren. Im Folgenden fokussieren wir uns auf den Bereich Private Credit, der artverwandt mit den Anlageformen High Yield und CLOs ist, die wir in den Kundenportfolios einsetzen. Gleichzeitig gibt es aber dennoch wichtige Unterscheidungsmerkmale der einzelnen Segmente im Bereich Credit, wie in der tabellarischen Übersicht dargestellt.

Kommen wir zunächst zu den Kakerlaken. Der redegewandte J.P. Morgan Chef hat seine Aussage vermutlich nicht versehentlich getätigt. Er warnte nach den Pleitefällen Tricolor (US-Subprime Auto Lender) und der amerikanischen AutoteileFirma First Brands davor, dass im zuletzt stark gewachsenen Private Credit Markt noch weitere Problemfälle auftauchen könnten.

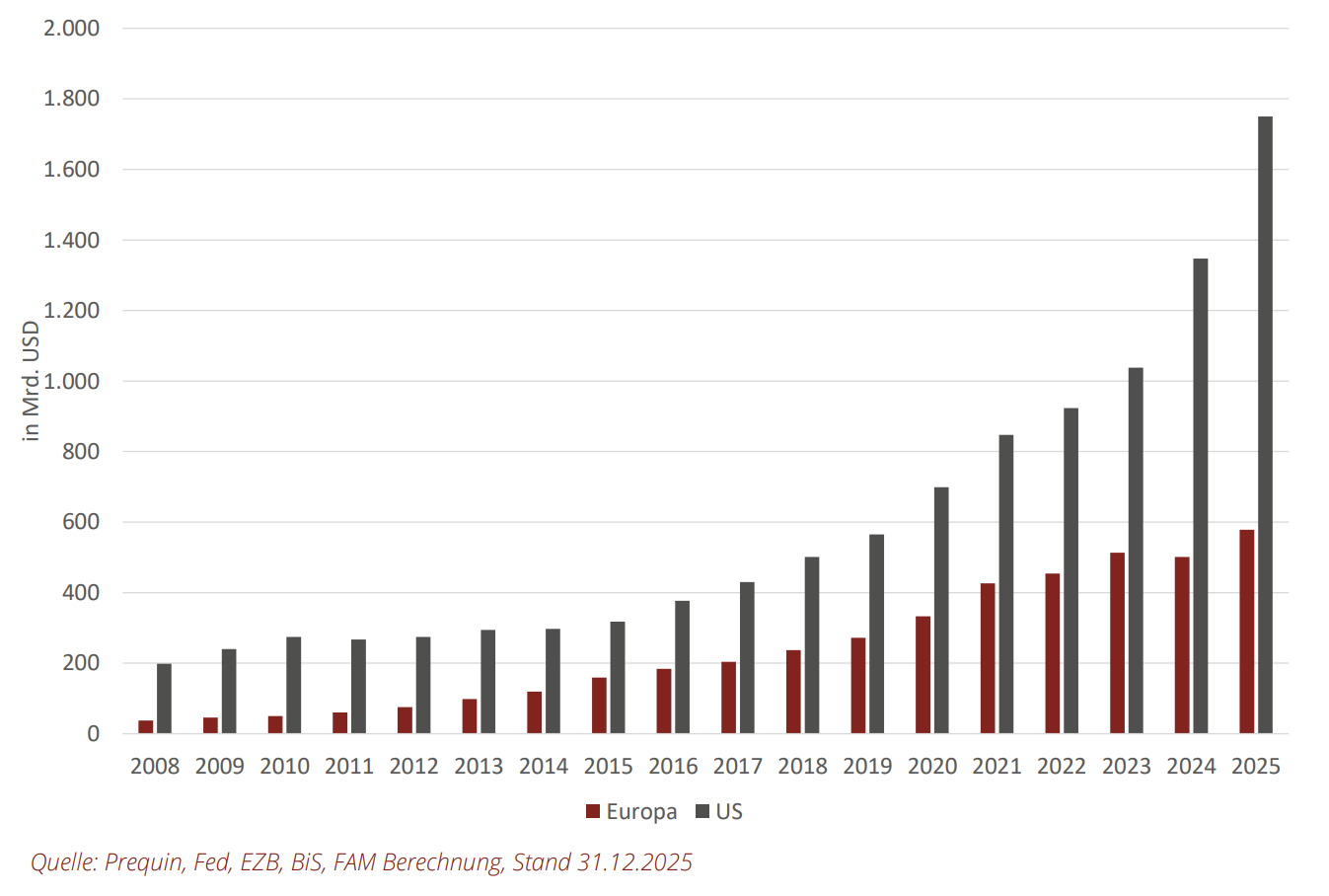

Private Credit immer gefragter: Assets under Management in Europa und den USA

Da es sich sowohl bei First Brands als auch bei Tricolor um

Betrugsfälle handelt, ist eine Einschätzung unseres Erachtens schwierig zu treffen. Was sich allerdings abzeichnet, ist

eine gewisse Entmystifizierung von Private Credit. Einige USAnbieter haben mit Aussagen wie „bei uns ist in zwanzig Jahren noch nie ein Default aufgetreten“ doch recht vollmundig

agiert. Diese Aussage könnte bei genauer Betrachtung insbesondere auf die Definition eines Anleihe-Ausfalls zurückzuführen sein. So ist das Vorliegen eines Ausfalls im High-YieldMarkt wesentlich strenger definiert als bei Private Credit, wo

z.B. die Verlängerung eines eigentlich fälligen Kredits nicht

als Default gewertet wird. Etwas überspitzt gesagt: Wenn ein

Schuldner nie zurückzahlen muss, geht er auch nie pleite.

Gleichzeitig darf festgehalten werden, dass Private Credit zu

den stärksten Performern innerhalb des Fixed Income Universums gehört und das Selbstbewusstsein dieser Branche

insofern auch ein solides Fundament hat.

Die Assetklasse Private Credit dürfte in der Vergangenheit ca.

zwei Prozentpunkte mehr an Jahresperformance gebracht

haben als High-Yield-Bonds. Ein Marktbarometer oder Index,

wie etwa bei High Yield, existiert naturgemäß zwar nicht, gemäß unserer Marktrecherche erscheint dieser Rendite-Vorsprung aber realistisch. Aufgrund der folgenden Aspekte

ist die Mehrrendite gegenüber High Yield nachvollziehbar:

(1) Eine gewisse „Illiquiditäts- bzw. Intransparenz-Prämie“;

(2) eine „Small-Cap-Prämie“, da es sich oftmals um Darlehen

an kleinere Unternehmen handelt und (3) der Leverage, der

auch ein Teil der „Magic“ ist. Typischerweise hat ein Private

Credit Fonds pro 100 Euro Eigenkapital nochmals 50 bis 150

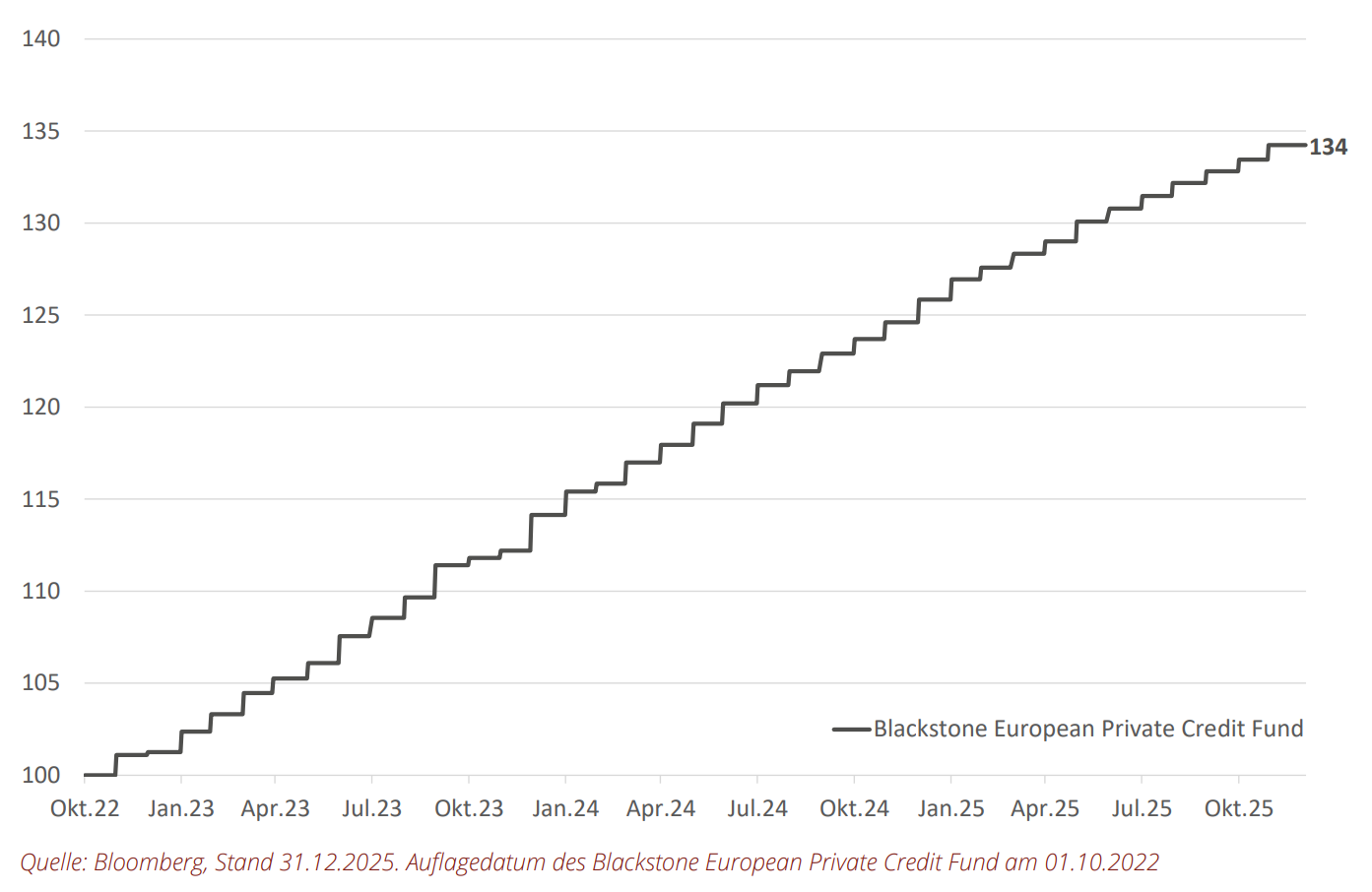

Euro Fremdkapital. Beim „Blackstone European Private Credit Fund“, der im Herbst 2022 aufgelegt wurde, sind es aktuell

80 Euro Fremdkapital pro 100 Euro Eigenkapital. Da die Bewertung der einzelnen Private Credits quasi immer bei 100%

liegt, ergibt sich seit Fondsauflage dieser doch recht schön

aussehende Chart:

Blackstone European Private Credit: 2-stellige Performance, keine Drawdowns?!

Was trotz aller historischen Erfolge allerdings etwas stutzig

macht, ist die Tatsache, dass die Finanzbranche schon fast

händeringend nach einer ganz neuen Käuferschicht für Private Equity sucht. Während Branchen-Leader vor den Gefahren einer „Private Credit Bubble“ warnen, hoffen selbst

Discount- und Neo-Broker auf das große Private-EquityGeschäft mit Kleinanlegern. Da scheint eine gesunde Zurückhaltung durchaus angebracht zu sein. Zwar muss sich nicht

jede neue Bestrebung, die aus der Finanzbranche kommt,

später automatisch als Flop erweisen. Wie immer gilt aber,

dass in der Vergangenheit erreichte Leistungen nicht ohne

Weiteres in die Zukunft fortgeschrieben werden können. Die

geplante Erweiterung der Investorenbasis könnte zu mehr

Anlagevolumen führen, das dann eine bestehende Grundgesamtheit an Targets jagen würde. Oder es könnte zu einer

Verlagerung der Investorengelder kommen, d.h. weniger

institutionelles Kapital und mehr privates Geld. Hier würde

sich die Frage stellen, ob beide Investorengruppen die gleiche Qualität erhalten. Last but not least spielen auch die Gebühren eine wichtige Rolle. Diese werden vermutlich bei den

Offerten für die Privatanleger (auch langfristig) um einiges

höher ausfallen.

Einen „First Mover Advantage“ wird es daher keinesfalls geben. Allein aufgrund der vorhandenen Alternativen drängt

sich Private Credit unseres Erachtens nicht sonderlich auf.

Unter Berücksichtigung der Liquidierbarkeit, der Transparenz und des fehlenden Hebels ist das Chance-RisikoVerhältnis bei aktiven High-Yield-Fonds derzeit für den typischen Privatanleger interessanter.

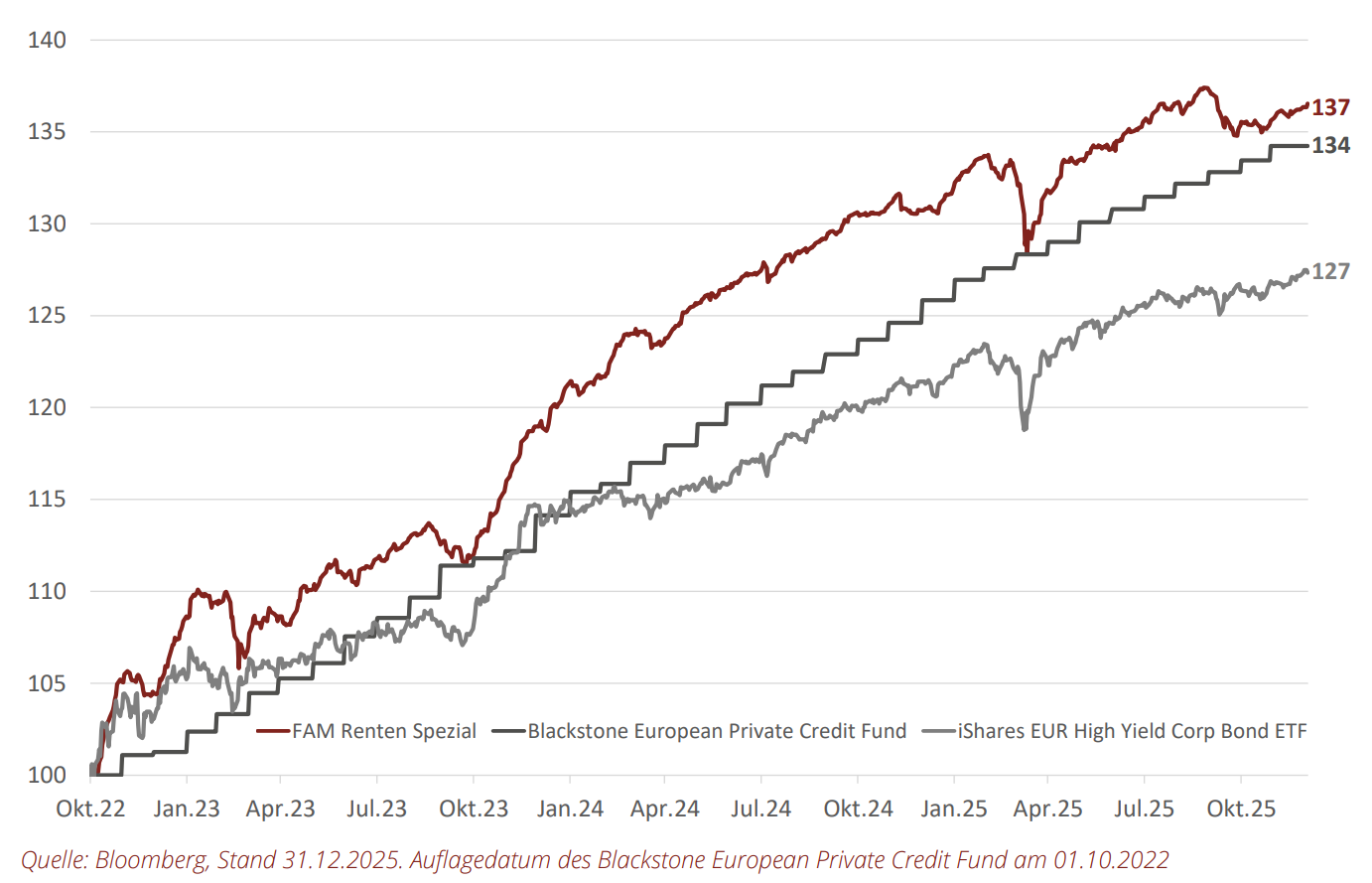

Aktives High Yield Management entmystifiziert Private Credit

Bei Betrachtung der letzten drei Jahre schneidet Private

Credit – hier repräsentiert durch den Blackstone European

Private Credit Fund – zwar sehr gut ab, der aktiv gemanagte

FAM Renten Spezial liegt jedoch gleichauf. Die etwas kleineren Schwankungen beim Erstgenannten resultieren daraus,

dass Private Credit Funds die einzelnen Darlehen immer bei

100% bewerten und es typischerweise nur monatliche Fondskurse gibt. Dadurch wird eine gewisse „Schein-Stabilität“ suggeriert. Einen Schritt weitergedacht, müsste ein Investor fast

schon einkalkulieren, dass im Blackstone European Private

Credit Fund möglicherweise die eine oder andere (zukünftige) „Kakerlake“ enthalten sein könnte, die aktuell aber noch

mit 100% bewertet wird. Demgegenüber sind die schwierigen Fälle im FAM Renten Spezial aufgrund des fortlaufenden

Handels am High-Yield-Markt bereits mit ihren Bewertungsabschlägen täglich eingepreist.

Für Anleger ist jedenfalls eine saubere Differenzierung zwischen den unterschiedlichen Segmenten im Credit-Markt

wichtig. Aktuell ist das Thema für viele noch recht neu. So

konnte die FAM auf diverse Anfragen unserer Fondsinvestoren

antworten, dass wir bei Tricolor und First Brands kein Exposure haben. Es war uns allerdings technisch schlichtweg

auch nicht möglich, weil es von diesen Unternehmen keine

handelbaren Anleihen gab. Auch im Bereich der Senior Secured Loans (oder Leveraged Loans) sind wir mit unseren

hauseigenen Fonds nicht aktiv – und zwar schon aufgrund

unseres Setups, welches eine Abbildung von nicht börsengehandelten Krediten verhindert.

Fazit: Die Assetklasse Credit bleibt ein attraktiver Baustein

für jedes Multi-Asset-Depot. Hier werden gute Renditeaussichten mit kalkulierbaren Risiken kombiniert. Welche der

einzelnen Segmente dabei für den jeweiligen Investor allerdings am sinnvollsten sind, steht auf einem anderen Blatt

und kann je nach Ausgangslage (Risikobereitschaft, Anlagehorizont, Liquidierbarkeitserfordernis, Ausschüttungsbedarf,

etc.) sehr unterschiedlich sein. Aus Sicht der meisten FAMKunden sind derzeit die Bereiche High Yield (mit aktivem Management!) und Collateralised Loan Obligations (CLOs) am

spannendsten.