Vor exakt drei Jahren wurde der FAM Convex Opportunities aus der Taufe gehoben. Während die Kapitalmärkte seither einige Höhen und Tiefen durchlebt haben, zeigte sich der Hybrid-Fonds der FAM Frankfurt Asset Management AG äußerst solide. Gleichzeitig wirkte er bei sehr stetigen Erträgen stabilisierend auf die Wertpapierdepots, in denen er enthalten war. Worauf diese Eigenschaften beruhen, was sich hinter einer prognosefreien Tail-Risk-Absicherung verbirgt und welche Erwartungen Anleger an den FAM Convex Opportunities haben können, erläutern die Portfoliomanager Lukas Grimm und Rui Soares im Interview.

Warum genau hat die FAM vor ca. drei Jahren den FAM Convex Opportunities aufgelegt?

Lukas Grimm:

Der erste Grund war das Interesse an solchen Strategien seitens eines wichtigen Kunden. Dieser war in einem ähnlichen Konzept investiert, welches sich damals im Soft Closing befand und somit waren dort keine weiteren (größeren) Investitionen möglich. Der Kunde fragte uns, ob wir eine ähnliche Strategie aufsetzen und managen könnten.

Rui Soares:

Grund zwei war, dass wir eine Lücke im Portfolio hatten, die insbesondere im Corona-Crash sehr sichtbar geworden ist. Benötigt wurde eine Strategie, die in einem Aktiencrash „à la Corona“ kein Geld verliert oder bestenfalls sogar Gewinne erwirtschaftet. Eine Strategie, mit der sich ein Multi-Asset Portfolio bei „Tail-Risk-Events“ stabilisieren lässt, die in normalen Marktphasen aber gleichzeitig immer noch 5-7% Rendite erwirtschaftet. So kam es zum Convex. Und ja – der Convex ist vollständig im Einklang mit der Investmentphilosophie der FAM, nämlich über einen vollen ökonomischen Zyklus aktienähnliche Renditen zu generieren – mit weniger Volatilität und geringeren Drawdowns. Schwankungen gehören leider dazu, aber das ist in etwa unser Renditeziel für das Multi-Asset-Depot und auch übrigens die Performance, welche mit dem klassischen Ansatz erzielt wurde (s. Grafik). Wichtig ist festzuhalten, dass wir auf dem Weg geringere Wertverluste haben werden als die reinen Investments in Aktien. So verlor bspw. das typische FAM-Depot im Corona-Crash ca. 20% während der MSCI World in Euro ein Drittel und die europäischen bzw. deutschen Aktien jeweils knapp 40% einbüßten.

Welche Ziele hatten Sie sich für die ersten drei Jahre gesetzt?

Soares:

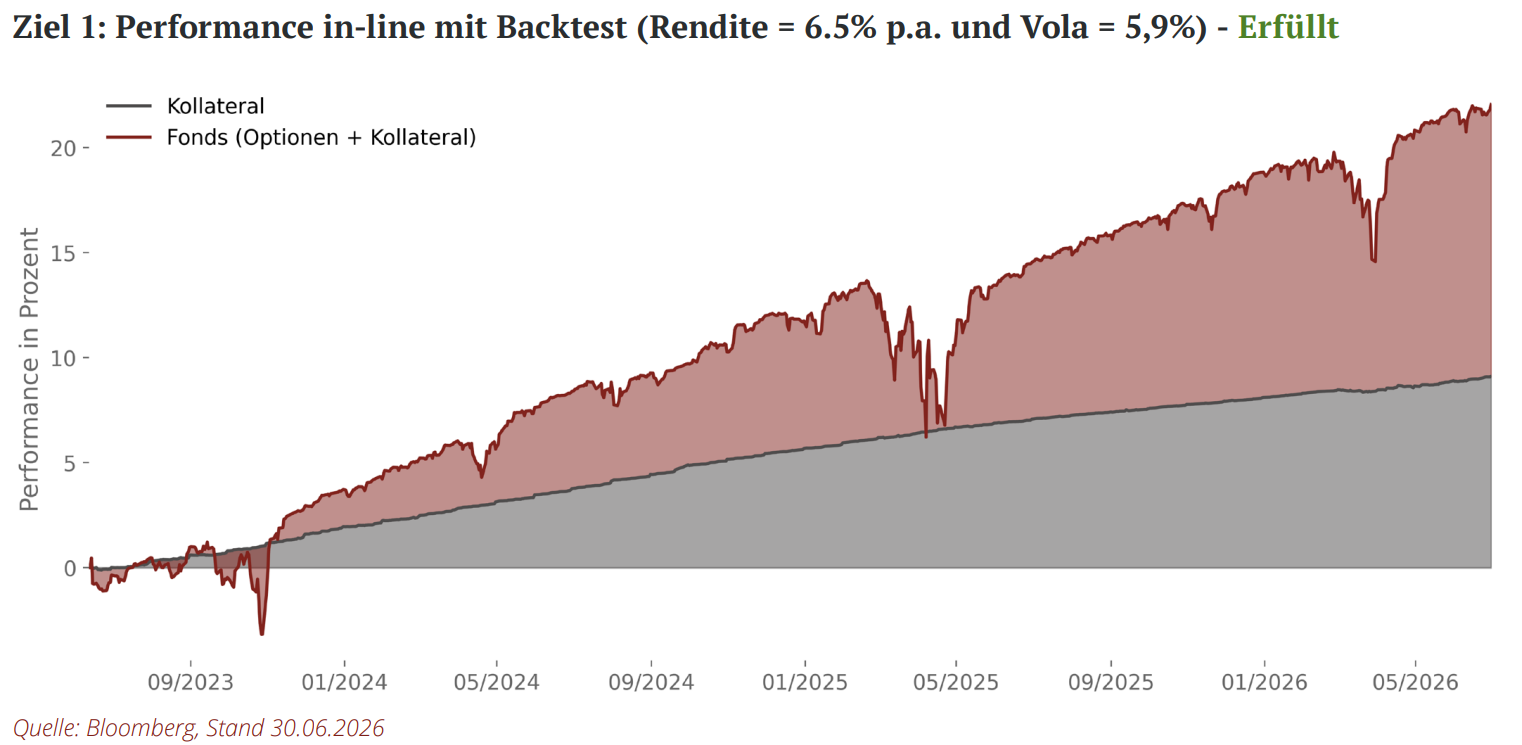

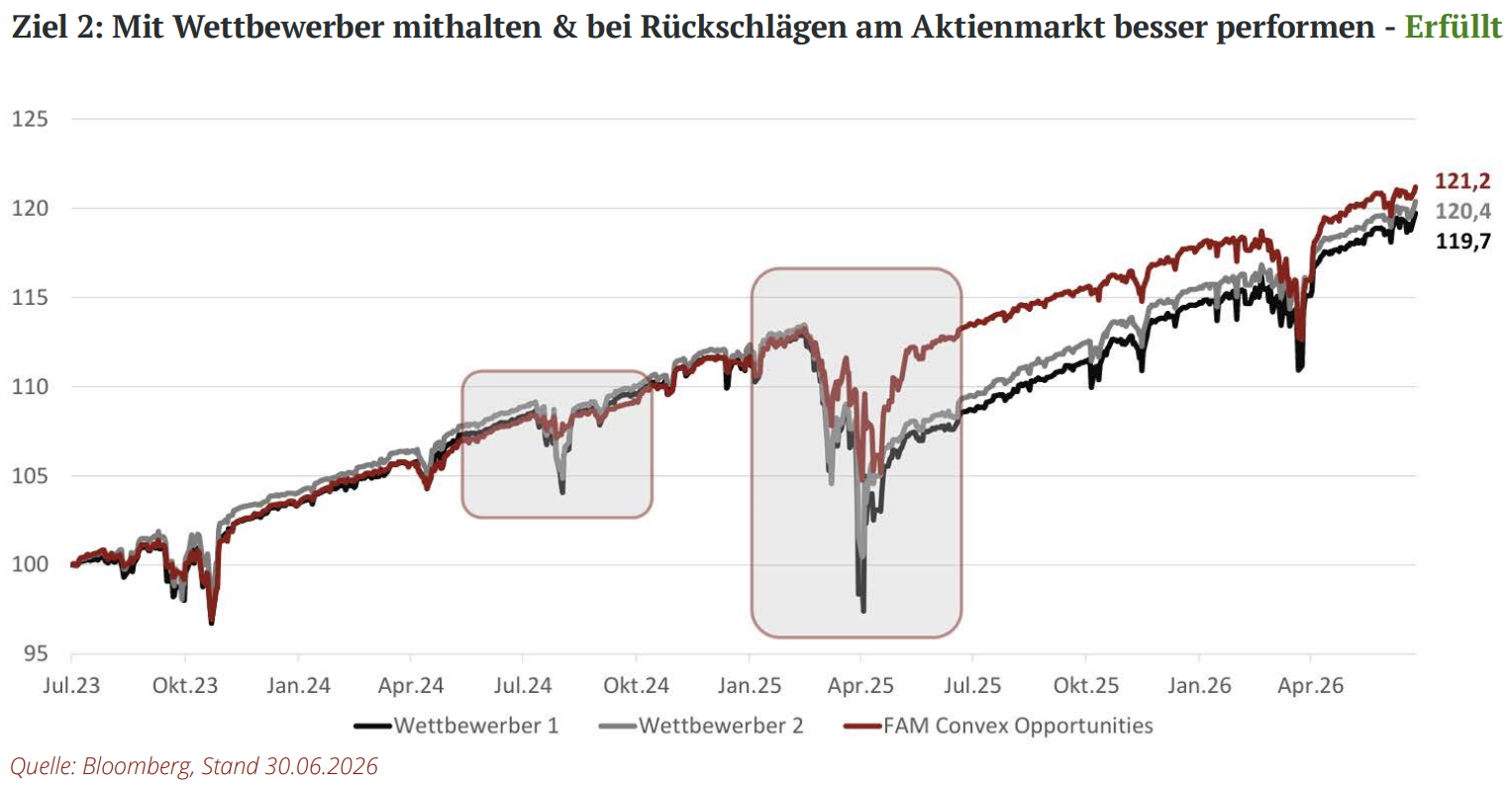

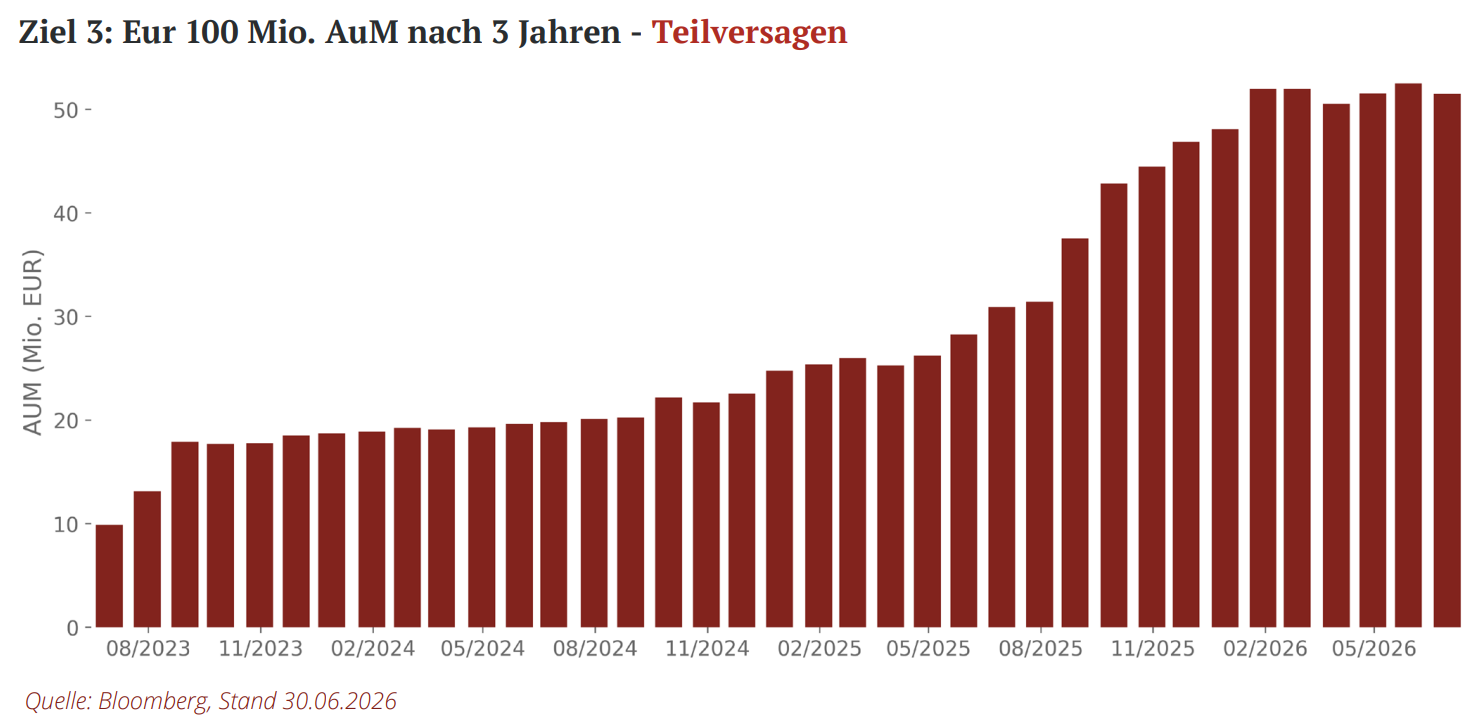

Wir haben uns drei Ziele gesetzt. Ziel eins: Live-Performance, konsistent mit dem Backtest, den wir für den Zeitraum von Januar 2004 bis Mai 2023 durchgeführt haben – hier fing die verfügbare Datenhistorie an. Ziel zwei: Mit den direkten Wettbewerbern mithalten zu können und uns dabei insofern zu differenzieren, dass wir bei Rückschlägen am Aktienmarkt weniger verlieren. Und als drittes Ziel, zwei wichtige Bedingungen vieler Investoren zu erfüllen. Diese sind konkret ein dreijähriger Track-Record und mindestens EUR 50 Mio. Fondsvolumen. Da wir ambitioniert sind, haben wir bei den Assets under Management (AuM) intern sogar EUR 100 Mio. angepeilt.

Welche Ziele wurden erreicht? Welche nicht?

Soares:

Unser erstes Ziel war es in-line mit dem Backtest eine Rendite von 5 bis 7% p.a. zu realisieren. Wir haben es auf 6,5% p.a. gebracht. Im Backtest hatten wir eine Volatilität von 8,5%; seitdem wir live sind, haben wir 5,9% realisiert. Der „Pferdefuß“ der Strategie ist eine 20%-ige Korrektur am Aktienmarkt – in solch einer Situation könnten wir 12-13% verlieren. Es gab eine 20%-ige Korrektur am „Liberation Day“ (April 2025) und wir haben 7,6% verloren. Bei schnellen Einbrüchen von 35%-40% sollten wir kein Geld verlieren und sogar etwas Geld verdienen. Einen entsprechenden Crash hat der Fonds noch nicht erlebt. Basierend auf den Erfahrungen im August 2024 und im April 2025 sind wir aber sehr zuversichtlich, dass die Strategie in einem „Tail-Risk-Szenario“ unsere Erwartungen erfüllen wird.

Grimm:

Ziel zwei: Es gibt am Markt zwei klare Wettbewerber, die etwas ähnliches machen. Unser erklärtes Ziel war es, in normalen Marktphasen mit diesen mitzuhalten und uns im Crash durch mehr Absicherung zu differenzieren. Wir dachten, wir würden einen wirklich schlimmen Absturz brauchen, um dies zu zeigen. Dem war aber nicht so. Es gab zwei Momente – „Unwinding des Yen Carry Trades“ im August 2024 und „Liberation Day“ im April 2025 – bei denen es am Markt „krachte“. In beiden Fällen hat der FAM Convex Opportunities wesentlich weniger verloren als seine „Peers“. Soweit sich dies sagen lässt, wurde das zweite Ziel somit auch erreicht.

Soares:

Deshalb sind wir sehr zuversichtlich, in einem Crash „à la Corona“ sehr gut dazustehen. Bezüglich des verwalteten Fondsvermögens und Ziel drei, haben wir die EUR 100 Mio. nach drei Jahren nicht erreicht. Wir kommen „nur“ auf EUR 52 Mio. AuM. Hier haben wir unser internes Ziel also verfehlt, das kommunizierte Ziel von EUR 50 Mio. aber erreicht. Nennen wir es Teilversagen.

Grimm:

Wir waren zu naiv, Rui!

Ursprüngliche Zielsetzung für die ersten 3 Jahre des Convex

Konkurrenzprodukte: Warum performt der FAM Convex Opportunities seine Mitbewerber aus?

Grimm:

Das liegt zum einen an der bei uns „fehlenden“ Performance Fee. Dies gibt uns einen Vorteil von ca. 50 Basispunkten p.a. Der andere Grund ist, dass wir im Collateral Portfolio nicht nur Staatsanleihen halten, wie die Konkurrenz. Da wir auch bei Investment Grade Unternehmensanleihen eine hohe Expertise besitzen, können wir, statt ausschließlich auf Staatsanleihen zu setzen, einen zusätzlichen Renditevorteil von ca. 20 Basispunkten per annum erwirtschaften.

Soares:

Den Gesamtvorteil von ca. 70 Basispunkten p.a. stecken wir allerdings nicht in extra Rendite in normalen Zeiten. Wir nutzen ihn vielmehr, um mehr Absicherung zu kaufen. Bedeutet konkret: Wir können ca. 15% mehr „Tail-Risk“-Absicherung kaufen, ohne nennenswert auf Rendite zu verzichten. Oder noch konkreter: In normalen Marktphasen können wir sogar 25 bis 50 Basispunkte p.a. schlechter performen als die Konkurrenz, weil wir in Crashs dank der höheren Absicherung tendenziell etwas besser als die Mitbewerber abschneiden. Über die Zeit kommt dadurch möglicherweise eine Outperformance zustande.

Ist diese Outperformance auch in der Zukunft zu halten?

Soares:

Da die 70 Basispunkte Renditevorteil, die wir in extra Absicherung stecken, struktureller Natur sind, sehe ich hierfür eine recht hohe Eintrittswahrscheinlichkeit.

Grimm:

Es kommt natürlich ein bisschen darauf an, wie sich die Börse in Zukunft entwickelt. Die Absicherungen machen sich vor allem dann bemerkbar, wenn es einen großen, schnellen Crash gibt. Gibt es keinen Crash oder nur einen sehr langsamen Abverkauf, wird der Fonds sich nicht so klar abgrenzen können.

Mal Hand aufs Herz: Wie viel wird der Convex in einem Crash „à la Corona“ voraussichtlich verlieren?

Grimm:

Mit sehr hoher Wahrscheinlichkeit gar nichts.

Soares:

Das sehe ich genauso. Wir könnten in einer solchen Situation sogar noch etwas Geld verdienen aufgrund der starken „Investition“ in die Crash-Absicherung.

Der Convex macht 5 bis 7% Rendite p.a., was man von Aktien langfristig ebenfalls erwarten kann. Aber mit nur ca. 1/3 oder sogar nur 1/4 der Schwankungen. Im Aktiencrash verliert die Strategie kein Geld – sie sollte sogar Gewinne erzielen, sagen Sie. Sollte man Aktienportfolios dann nicht grundsätzlich durch den Convex ersetzten?

Grimm:

Dem antworte ich mit einem klaren „Nein!“ Warum nicht? FOMO – Fear of Missing Out. Wenn Aktien zwei Jahre hintereinander 20-25% p.a. machen, werden wir unsere üblichen 5-7% erzielen, vielleicht auch 6-8% aber nicht viel mehr. Was wird die zu erwartende Reaktion vieler Investoren sein? Wahrscheinlich werden sie denken: So etwas wie „dieser Convex ist ja langweilig, den schmeißen wir aus dem Portfolio und schichten in Aktien um“. Möglicherweise genau zum falschen Zeitpunkt – denn nach einem starken Anstieg sind Aktien wahrscheinlich überbewertet und das Risiko eines Crashs hat sich erhöht. Wenn ein Crash dann stattfinden sollte, hat man den Convex nicht mehr im Portfolio, um es zu stabilisieren.

In einem Multi-Asset Portfolio sollte der Convex also komplementär zu Aktien eingesetzt werden?

Grimm:

Ja, genau. Wenn man den Convex mit Aktien kombiniert, stabilisiert man damit in einem starken und schnellen Crash das Portfolio, ohne mittel- bis langfristig auf Rendite zu verzichten. Beimischen kann man den Fonds auch in Multi-Asset Portfolios mit starker Kreditkomponente, das heißt Portfolios, die viel High-Yield oder CLOs beinhalten. High-Yield und CLOs reagieren relativ wenig bei Aktienkorrekturen von 10-20%. Wenn der Aktienmarkt aber um deutlich mehr als 20% fällt, geraten High-Yield und CLOs stark unter Druck. Die Beimischung des Convex führt auch hier zu einer Stabilisierung des Portfolios.

Soares:

Lange Rede kurzer Sinn: Der Convex sollte komplementär zu Aktien UND Credit (High-Yield Anleihen, CLOs) eingesetzt werden. Dazu noch eine Anmerkung: Bei vielen Investoren mag es vielleicht ein Störgefühl auslösen, wenn wir sagen, dass 5 -7% Rendite in-line ist mit dem, was man von Aktien langfristig erwarten kann. In den letzten zehn Jahren hat man mit Aktien, vor allem im US-Markt, doch zweistellige jährliche Renditen eingefahren. Das mag sein, aber in einer langfristigen Betrachtung kommt man auf durchschnittliche jährliche Aktienrenditen in der von uns erwähnten Höhe. Seit Einführung des Euros im Januar 1999, hat der S&P 500 8,9% p.a. in Euro gemacht; der MSCI World, 7,9% p.a. in Euro, der EuroStoxx 50 5,4% und der DAX 5,8%. Die extrem hohen Aktienrenditen der letzten Jahre sollten eigentlich ein Warnsignal für die zukünftige Aktienmarktentwicklung sein und ein Grund mehr, den Convex in ein Multi-Asset Portfolio zu allokieren. Das mag jetzt alles nach „talking our book“ klingen, die Zahlen und die historische Evidenz sind aber stark auf der Seite einer pro-Convex Allokation in einem Multi-Asset Portfolio.

Alle Strategien haben Schwächen. Welche sind die Schwächen des FAM Convex Opportunities?

Soares:

Der Pferdefuß der Strategie ist die langsame 20%-ige Aktienmarktkorrektur über sechs bis acht Wochen. In einer derartigen Situation könnten wir 12-13% verlieren. Sollte der Aktienmarkt dann „unten bleiben“, bräuchten wir 12 bis 15 Monate, um uns zu erholen.

Grimm:

Die Strategie kann in zwei Komponenten aufgeteilt werden. Die Ertragskomponente besteht aus Versicherungen, die wir verkaufen (Short Put Optionen, relativ nahe am Geld), um Rendite zu generieren. Die Absicherungskomponente ist eine Art Rückversicherung, welche die Verluste der Ertragskomponente in einem großen Crash auffängt (Long Put Optionen, weit aus dem Geld). In der von Rui beschriebenen Marktlage verliert die Ertragskomponente Geld, ohne dass die Absicherungskomponente zum Tragen kommt.

Anders ist es, wenn die 20%-ige Korrektur relativ schnell verläuft, und die Volatilität explodiert. Dann kann die Absicherungskomponente früher zum Tragen kommen und wir verlieren dann weniger. Dies war der Fall am Liberation Day: Es gab eine Korrektur von 20% im S&P 500 und wir haben 7,6% verloren – anstatt die in einem langsamen Abverkauf zu erwartenden 12 -13%.

Eine etwas technischere Frage: Ist der Convex eine Short-Vola Strategie? Oder anders gefragt: Sie beschreiben den Fonds als „kapitaleffizienten Tail-Risk Hedge“ und nicht als reinen Volatilitätsprämien-Sammler. Warum?

Soares:

Mit einer Short-Vola Strategie verdient man Geld, wenn die Volatilität fällt und man verliert Geld, wenn die Volatilität steigt. Wann fällt die Vola? Bei steigenden Aktienmärkten, da mehrjährige Aktienmarktbewegungen nach oben tendenziell sanft verlaufen. Wann steigt die Vola? Wenn es an der Börse kracht. Mit anderen Worten: Eine Short-Vola Strategie ist eigentlich eine Aktien-Long Only Strategie. Dies ist nicht, was wir beim Convex machen. Bei steigenden Märkten sind wir mit dabei und wir machen unsere 5 -7% p.a. Wenn es sehr steil nach oben geht, können es auch 6-8% sein. Wir sind dann Short Vola; bei seitwärtslaufenden Märkten machen wir auch unsere 5- 7%. Wir sind dann Vola Neutral; bei bis zu 20% fallenden Märkten fallen wir auch – wir sind dann Short Vola. Wenn der Aktienmarkt dann aber weiter und schnell fällt, fangen wir an Geld zu verdienen. Wir sind dann plötzlich Vola Long! Also nein! der Convex ist keine Short-Vola Strategie. Um in der technischen Sprache zu bleiben, der Convex ist eine dynamisch, sich automatisch an die Marktbedingungen anpassende Vola-Strategie. Und ganz wichtig: Es ist eine Long-Vola Strategie, wenn es wirklich darauf ankommt. Wenn der Markt einen großen Crash erlebt, profitieren wir davon und verlieren kein Geld – wir machen sogar Geld.

Warum fahren Sie den Leverage im Convex nicht einfach hoch? Sie würden in guten Zeiten eine höhere Rendite erzielen und den Crash „à la Corona“ trotzdem genauso gut absichern, wie es jetzt der Fall ist.

Soares:

Die Frage wird uns oft gestellt und sie drängt sich auch auf. Doch was würde passieren, wenn wir einen viel höheren Leverage fahren würden und unser „Worst Case“ eintritt, d.h., der Aktienmarkt fällt langsam 20% über sechs bis acht Wochen und die Long-Puts werden dementsprechend noch nicht großartig aktiviert? Anstatt 12-13% zu verlieren, würden wir 20%, 25% oder 30% verlieren. Wir hätten dann eine Strategie, die das Portfolio in einem sehr heftigen Crash stabilisiert, aber in einer normalen Marktkorrektur von 20%, die zwar etwas unangenehm, aber letztlich recht gut emotional verkraftbar ist, das Portfolio komplett destabilisiert. Dies ist philosophisch absolut inkonsistent. Genau das wollen wir gerade nicht haben!

Grimm:

Ich denke, wir haben den Pferdefuß bereits relativ klar benannt. Vor dem Hintergrund unserer Anlagephilosophie ist uns und unseren Kunden nicht damit geholfen, in guten Zeiten etwas mehr zu verdienen, nur um Investoren in schwierigen Zeiten zusätzlich zu verunsichern. Daher gilt es aus unserer Sicht, diesen Pferdefuß zu respektieren und möglichst zu minimieren.

Inwiefern ist das aktuelle Volatilitätsumfeld ein gutes für den Convex?

Grimm:

Da wir sowohl Optionen verkaufen als auch kaufen, ist die Strategie weniger abhängig davon, ob die Volatilität gerade hoch oder niedrig ist. Wenn sie steigt, können wir etwas mehr Geld verdienen müssen aber auch mehr für die Absicherung bezahlen. Wenn sie fällt, ist das Gegenteil der Fall. Das Verhältnis zwischen Ertrags- und Absicherungskomponente ist seit Auflage ziemlich stabil geblieben.

Welche sind die häufigsten Missverständnisse über Optionsstrategien, mit denen Ihr konfrontiert werdet und wie kontert Ihr diese?

Soares:

Das häufigste Missverständnis ist, dass Optionen, wie alle Derivate, Massenvernichtungswaffen seien. Die Wahrheit ist, dass Derivate häufig über einen großen Hebel verfügen und sie sehr oft als Wette auf das Eintreffen eines bestimmten Ereignisses eingesetzt werden. Wenn dieser eintritt, macht man viel Geld. Wenn es nicht eintritt, verliert man das ganze eingesetzte Kapital oder sogar mehr. Dies ist nicht die Art, wie wir Derivate, in diesem Fall Put-Optionen, einsetzten. Wir setzten Put-Optionen ein, um uns vor einem Crash „à la Corona“ zu schützen. Wenn dieser allerdings nicht eintritt, verlieren wir kein Geld – und schon gar nicht alles. Wir machen dann trotzdem unsere langweilige 5-7% Rendite p.a. Kurz und knapp gesagt: Wir setzten Optionen als „Massenstabilisierungsinstrumemte“ ein.

Wie stellen Sie sicher, dass die Interessen der FAM mit denen Ihrer Investoren „aligned“ sind?

Soares:

Das ist einfach. Es geht darum „Skin in the Game“ zu haben. Wir sind im FAM Convex selbst investiert und wir haben keine Performance Fee. Ein Superjahr, in dem wir dann eine fette Performance Fee bekommen und uns aus rein finanziellem Selbstinteresse zurücklehnen können, ist ein Szenario, das es nicht geben wird. Wir sind gezwungen, nachhaltig solide zu performen, um mit dem Fonds gut verdienen zu können.

Grimm:

Wir sind ja ein relativ kleines Haus im Vergleich zu manch anderen Asset Managern. Das heißt, wir sind als Firma darauf angewiesen, dass die wenigen Publikumsfonds, welche wir verwalten, gut laufen. Das ist die Top-Priorität.

Beschreiben Sie bitte das perfekte Börsenjahr für den Convex?

Grimm:

Die Börse verliert 40% innerhalb von zwei Monaten am Anfang des Jahres. Der Convex macht im Crash ein leichtes Plus. Anschließend erholt sich die Börse bis Jahresende um mehr als die Hälfe. Unsere institutionellen Investoren sind Ende des Jahres komfortabel im Plus und dadurch sehr zufrieden, und unsere Privatkunden, die den Convex in ihren Multi-Asset Portfolios prominent allokiert haben, sind ebenfalls happy, weil sie im Crash wesentlich weniger verloren haben als der breite Aktienmarkt und über das Gesamtjahr zumindest ein relativ stabiles Ergebnis erzielt haben.

Hat die Convex-Strategie Kapazitätsbegrenzungen?

Soares:

Wir sind im liquidesten Aktien-Optionsmarkt der Welt unterwegs. Und im Collateral Portfolio investieren wir in europäische Staatsanleihen, angefangen mit Bundesanleihen und in Investment-Grade-Anleihen von großen internationalen Unternehmen. Damit gibt es wenige „Capacity Constraints“. Wir können problemlos auf EUR 500 Mio. AuM weiterwachsen.

Grimm:

Die Konkurrenz hat ja bereits gezeigt, dass solche Konzepte auch mit einer Milliarde an Fondsvolumen umsetzbar sind. Natürlich beschäftigen wir uns aber auch jetzt schon damit, inwiefern wir die operativen Aspekte weiterentwickeln können. Die Strategie soll bei einem höheren Volumen die gleiche Flexibilität beibehalten, welche sie heute genießt.

Gibt es etwas, das Anleger wissen möchten, was aber noch nicht gefragt wurde?

Soares:

Ja, wahrscheinlich, wie wird der Convex dieses Jahr performen und wenn wir schon dabei sind, wie es in den kommenden drei Jahren aussehen wird? Nur….

Grimm:

….das wissen wir leider auch nicht. Wir werden es zusammen mit unseren Investoren herausfinden.

Sommerbericht 2026 (Quartalsbericht)