Als Fondsmanager und Portfolioverwalter ist die FAM Frankfurt Asset Management AG breiten Anlegerkreisen bekannt. Dabei beruht ihr Ruf insbesondere auf der Kompetenz in den

Bereichen Hochzinsanleihen sowie bei der Umsetzung risikoreduzierter Optionsstrategien.

Deutlich geringer ist dagegen ihre Visibilität als Vermögensverwalter für Privatkunden. Dies soll sich nun mit Philipp Rottmann ändern, der seit April für das Privatkundengeschäft der FAM verantwortlich ist. Die Fragen stellte der Frankfurter Finanzjournalist Dr. Martin Ahlers.

Herr Rottmann, viele Investoren und Geschäftspartner der FAM wissen überhaupt nicht, dass die FAM auch als Vermögensverwalter für Privatkunden aktiv ist. Wie kommt das? Besteht hier ein Informationsdefizit?

Da haben Sie zunächst einmal recht. Mit der FAM verbindet man an erster Stelle die Analyse von High-Yield-Anleihen und das Management ausgewählter Publikumsfonds. Dabei kommt unser Gründer und Vorstand Ottmar Wolf ursprünglich ja sogar aus dem Privatkundengeschäft. Um die Jahrtausendwende herum hat er sich nach seiner Tätigkeit als Anlageberater für sehr vermögende Privatkunden bei der BHF BANK als Vermögensverwalter selbstständig gemacht. Andere Geschäftsfelder, wie eben das Fondsmanagement oder die Umsetzung und Vermarktung risikoreduzierter Optionsstrategien, sind erst später hinzugekommen, haben aber – wohl auch wegen der vielen Auszeichnungen – eine größere Außenwirkung erzeugt. Während die Anzahl der Kollegen in unserem institutionellen Geschäft kontinuierlich gewachsen ist, war Ottmar für die Privatkunden lange Zeit der einzige Ansprechpartner. Für den aktiven Ausbau des FAM-Privatkundengeschäfts war da wenig Zeit. Neukunden kamen ausschließlich über persönliche Empfehlungen.

Das wird sich nun ändern?

Ja und Nein. Am Prinzip der persönlichen Empfehlung über unsere Bestandskunden, Geschäftspartner und -freunde werden wir weiter festhalten. Diese Empfehlungen haben sich zuletzt beschleunigt, was uns sehr freut.

Da unser Neukundengeschäft komplett auf starken Referenzen beruht, wissen potenzielle Mandanten schon vor dem ersten Informationsgespräch, worauf sie sich mit uns einlassen. Wir haben somit eine gewisse Sicherheit dafür, dass der zukünftige Kunde zu unserem Anlage- und Betreuungskonzept passt.

Geändert hat sich aber schon seit längerem die alleinige Fokussierung der Privaten Vermögensverwaltung auf Ottmar. Wie in den anderen Bereichen der FAM haben wir seit einiger Zeit ein Team, welches sich insbesondere im Hintergrund um unsere Privatkunden kümmert. Allerdings ist bis vor Kurzem meistens Ottmar als Kundenbetreuer aufgetreten. Nun haben wir mit unserem neuen Vorstand Sascha Rangoonwala und mir ein Duo, welches ebenfalls einige vermögende Privatanleger betreut. Das wollen wir auch dazu nutzen, die FAM-Vermögensverwaltung für Privatkunden etwas stärker ins Schaufenster zu stellen, da wir gemeinsam mehr Kapazität haben.

Zudem möchte ich festhalten, dass Ottmar selbstverständlich weiterhin für seine Privatkunden zur Verfügung steht. Auch die gemeinschaftliche Entscheidungsfindung bzgl. der Portfoliostrategie im Team bleibt natürlich bestehen.

Welche Rolle werden Sie in der FAM-Vermögensverwaltung zukünftig spielen?

Ottmar und Sascha haben mir im April die Verantwortung für die Private Vermögensverwaltung anvertraut. Nachdem ich in meinen ersten vier Jahren bei der FAM in fast allen Bereichen mitgewirkt habe, werde ich mich nun stärker fokussieren. Neben der Kundenbetreuung und dem Investment Management spielt inzwischen auch die Strukturierung unserer Prozesse eine stärkere Rolle. Hier ist Sascha eine große Hilfe, da er verschiedenste Organisationsstrukturen aus seinen vorherigen Karriere-Stationen (u.a. McKinsey, 3i, Deutsche Börse, Coinbase) kennt. Das hilft uns dabei, die Aufgaben auf mehreren Schultern zu verteilen und nicht von einzelnen Entscheidungsträgern abhängig zu sein. So können wir uns auch verstärkt auf den Kundenkontakt konzentrieren.

Wie würden Sie die Philosophie der FAM-Vermögensverwaltung für Privatkunden beschreiben?

Unsere Investmentphilosophie lautet „aktienähnliche Renditen mit einer besseren emotionalen Erfahrung zu erwirtschaften“. Der zweite Teil bezieht sich darauf, dass wir weniger schwanken wollen als der Markt und vor allem in Krisenzeiten weniger verlieren möchten. Also versuchen wir, den maximalen Wertverlust so gering wie möglich zu halten, da genau in diesen Momenten jeder in sein Portfolio schaut. Ein Kunde hat neulich das schöne Wort „Seelenfrieden“ verwendet, welches ich sehr zutreffend finde. Unsere Mandanten sollen ruhig schlafen, ohne dabei zu stark auf Gewinne verzichten zu müssen. Sie werden bei uns also weder auf der einen Seite Festgeldanlagen noch auf der anderen Seite eine „Aktien-Achterbahn“ finden. Stattdessen liegt unser Fokus auf einer gut kalkulierbaren, planbaren Rendite.

Was versteckt sich denn genau hinter der Verklausulierung „aktienähnliche Renditen“?

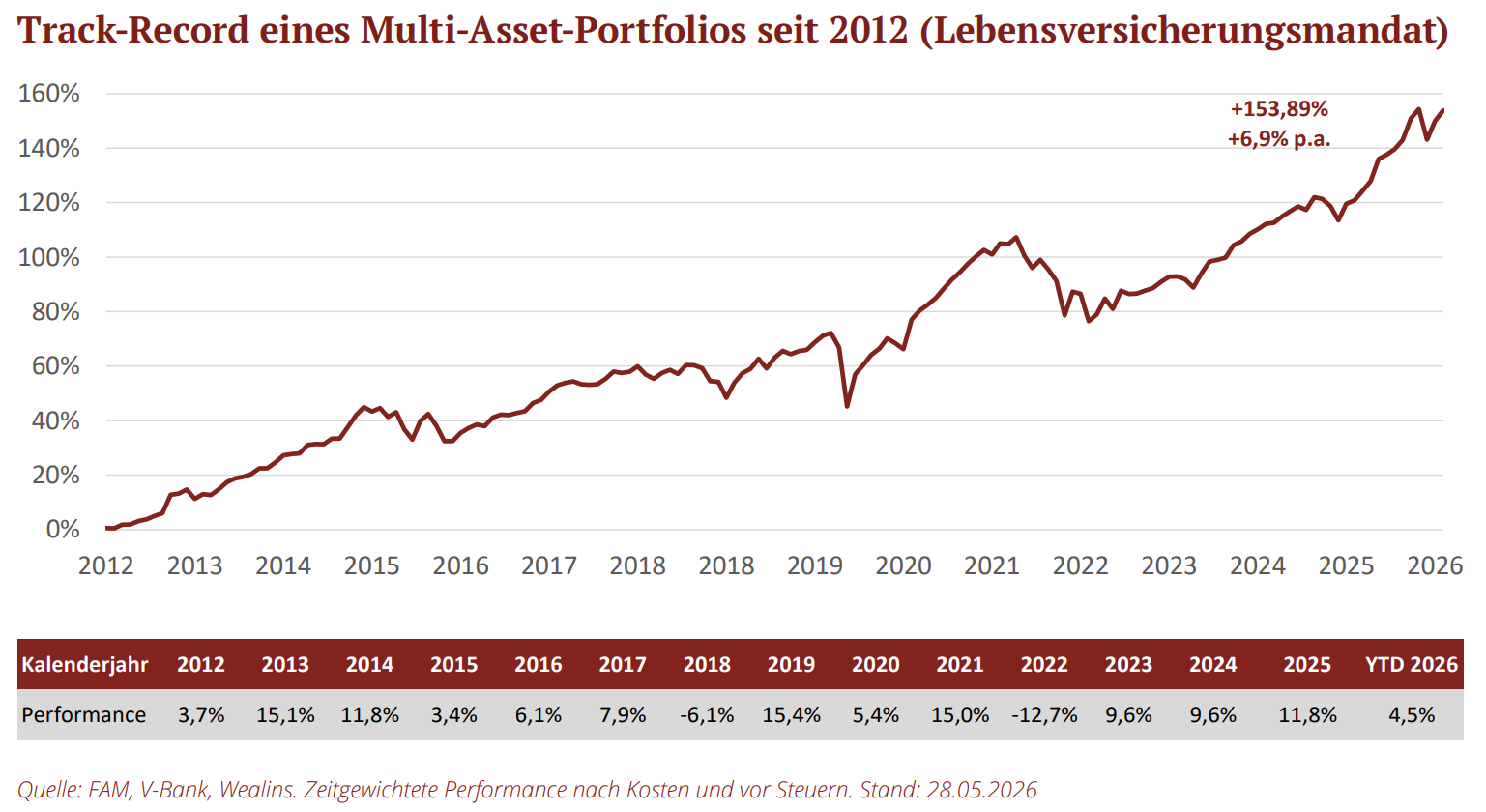

Das ist eine gute Frage. Ziel ist es über einen vollen ökonomischen Zyklus eine Rendite im mittleren bis hohen einstelligen Bereich zu erzielen. Das entspricht in etwa der Performance von breitgestreuten Aktienindizes. Seit Einführung des Euros im Januar 1999 hat der weltweite Aktienmarkt (MSCI World) 7,9% p.a., der europäische (EuroStoxx 50) 5,4% p.a. und der deutsche (DAX) 5,8% p.a. erzielt (alle Zahlen sind in Euro und inkl. der Wiederanlage von Dividenden). Selbstverständlich sind dies Index-Berechnungen und daher sind noch keine Kosten und Steuern berücksichtigt. Außerdem werden wir diese Performance nicht Jahr für Jahr „abspulen“ können. Schwankungen gehören leider dazu, aber das ist in etwa unser Renditeziel für das Multi-Asset-Depot und auch übrigens die Performance, welche mit dem klassischen Ansatz erzielt wurde (s. Grafik). Wichtig ist festzuhalten, dass wir auf dem Weg geringere Wertverluste haben werden als die reinen Investments in Aktien. So verlor bspw. das typische FAM-Depot im Corona-Crash ca. 20% während der MSCI World in Euro ein Drittel und die europäischen bzw. deutschen Aktien jeweils knapp 40% einbüßten.

Ursprüngliche Zielsetzung für die ersten 3 Jahre des Convex

Wie realisieren Sie diese Rendite in der Praxis?

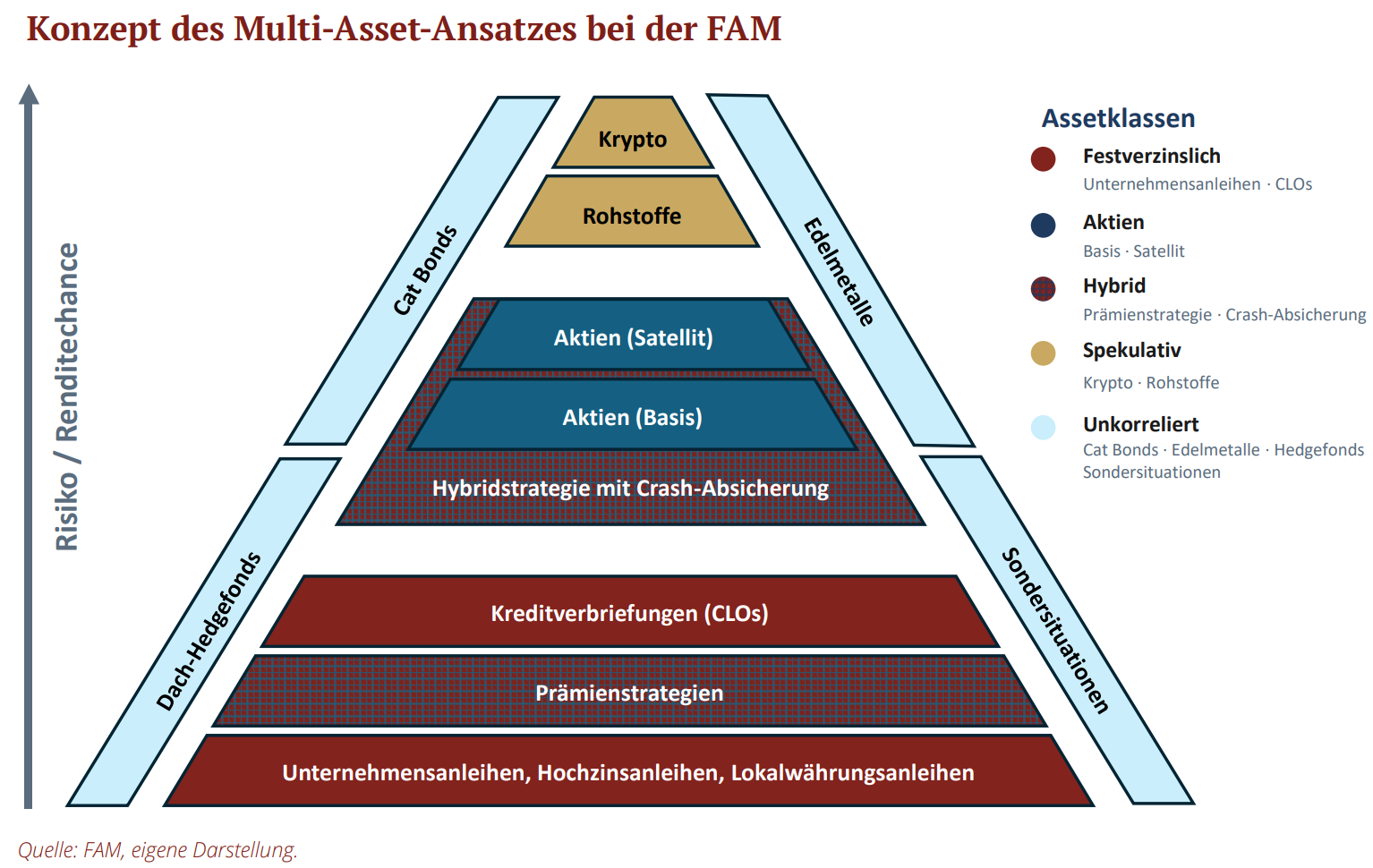

Wir setzen auf einen stark diversifizierten Multi-Asset-Ansatz, der diesen Namen tatsächlich verdient. Dazu gehören viele verschiedene Anlageklassen, wobei jede von ihnen eine bestimmte Rolle erfüllt. Da wir in unserer Welt Fußball-Metaphern lieben, kann man sich das in etwa so vorstellen, dass wir elf Spieler aufstellen, von denen jeder seine spezifische Rolle einnimmt. Kein Trainer würde elf Stürmer oder gar elf Torhüter aufstellen, sondern eine ausgeglichene Mannschaft mit unterschiedlichen Qualitäten.

Zu den Anlageklassen gehören neben den klassischen Aktien eine breite Palette von festverzinslichen Wertpapieren, unsere hausinternen Hybridstrategien, Edelmetalle, Kryptowährungen, Hedgefonds, sog. Naturkatastrophenanleihen (Cat Bonds), usw. Die Grafik verdeutlicht, wie die einzelnen Komponenten aufeinander aufbauen und sich ergänzen.

Ursprüngliche Zielsetzung für die ersten 3 Jahre des Convex

Das hört sich in der Tat nach einer breiten Streuung an. Erinnert – etwas bissig formuliert – gleichzeitig aber auch an ein multinationales Restaurant, das für jeden Geschmack etwas auf der Speisekarte hat, bei dem es aufgrund der „Verzettelung“ dann aber an der guten Zubereitung hapert.

Nein, so ist es nicht. Wir kennen unsere eigenen Spielfelder, zu denen bspw. die Fixed-Income-Welt gehört, genau und lassen unsere Kompetenzen auf diesen zum Zuge kommen. In anderen Bereichen setzen wir auf das Fachwissen und die Anlagefähigkeiten geschätzter Mitbewerber (z.B. Drittfonds). Neben der Allokation in unseren Kundendepots bestehen unsere Aufgaben dann in erster Linie in der Auswahl von Fremdfonds sowie ihrer Überwachung und Kombination. Die Möglichkeit, jederzeit problemlos auch auf andere Investmentfonds zurückgreifen zu können, unterscheidet uns als unabhängigen Vermögensverwalter. Lediglich der Mehrwert für das Gesamtdepot zählt.

Von Vorteil ist außerdem, dass wir für andere Investmentfirmen ein interessanter Kunde sind, da wir mit der Privaten Vermögensverwaltung als Gesamtheit auftreten. Der Draht zu unseren Drittfonds-Managern ist sehr gut und wir profitieren auch von dem gegenseitigen Austausch. Außerdem bekommen wir eine Art „Großabnehmer-Rabatt“, da wir die Kaufkraft unserer Kunden quasi bündeln. So erhalten unsere Kunden die kostengünstigen Tranchen und zahlen keine Ausgabeaufschläge.

Was unterscheidet Ihre Privatkundenstrategie sonst noch von dem, was andere Marktteilnehmer gewöhnlich anbieten?

Was strukturell für die FAM spricht, sind im Grunde fünf Dinge:

Zuallererst sind wir ein inhabergeführtes Unternehmen ohne Konzerndruck und Vertriebsvorgaben, weshalb wir sehr langfristig denken. Dazu trägt auch unsere Gebührenstruktur bei. Wir bekommen eine Vermögensverwaltungsgebühr in Prozent der Anlagesumme, dazu später mehr. Wir erhalten keine Performance-Fee und werden auch nicht an Transaktionsgebühren beteiligt. Das bedeutet, dass unser einziges Interesse darin besteht, die uns anvertrauten Gelder zu vermehren.

Dazu kommt, dass die Mitarbeiter, welche von Anfang an dabei waren, allesamt einen institutionellen Background haben. Die Mitglieder des Investment Teams haben bereits einige Stationen hinter sich. Hierzu zählen u.a. Hedgefonds und CLO-Manager in London, US-Private-Equity-Firmen, Leveraged Finance und Corporate Finance bei verschiedenen europäischen Großbanken sowie Derivate-Trading bei der größten Schweizer Bank in Zürich. Somit können wir fachliche Kompetenz mit der „liebevollen Arbeit“ für unsere Kunden vereinen.

Letzteres ist auch schon der dritte Punkt und wird stark von Ottmar geprägt. Der Blick durch die Kundenbrille ist uns allen sehr wichtig. Wir möchten, dass sich unsere Kunden bei der FAM wohlfühlen. Hier spielt uns die Unabhängigkeit natürlich sehr in die Karten.

Außerdem investiert ein Großteil von uns das eigene Geld in dieselben Produkte wie unsere Kunden, zu denen übrigens auch Freunde und Familie gehören. Insofern haben wir neben der angestrebten Kundenzufriedenheit auch privat ein hohes Interesse, die richtigen Anlageentscheidungen zu treffen und damit ohne unnötigen „Nervenkitzel“ attraktive Renditen zu erzielen.

Ein weiterer Unterschied zum Marktstandard ist, dass es sich bei allen unseren Kundenbeziehungen um individuelle Mandate handelt. Ähnliche Profile sind zwar möglich, letztendlich erhält aber jeder Kunde sein eigenes maßgeschneidertes Portfolio.

Können Sie bitte ganz kurz erläutern, wie die Erstellung eines solchen maßgeschneiderten Portfolios aussieht.

Individuelle Vermögensverwaltung bedeutet bei uns, dass wir nicht versuchen, unsere Kunden in ein vorgefertigtes Musterportfolio zu „pressen“. Jede Situation ist unterschiedlich und das muss berücksichtigt werden. So reichen allein schon die Geburtsjahre unserer Kunden von 1932 bis 2026. Allerdings gibt es selbstverständlich auch ähnliche Lebens- und Vermögensverhältnisse. Daher wäre es auch grundlegend falsch, komplett unterschiedliche Depots zu managen ohne jegliche Überschneidungen.

Im Wesentlichen gibt es zwei Kategorien bzw. Kundenanforderungen. Entweder managen wir alles oder zumindest den Großteil des liquiden Vermögens und damit läuft es dann in aller Regel auf ein breit gestreutes Multi-Asset-Depot hinaus, wobei einzelne Anlageklassen ausgeschlossen werden können bzw. vice versa andere Themen besonders stark akzentuiert werden können. Oder wir haben lediglich einen Teil des Vermögens, dann typischerweise mit Fokus auf unsere Fixed-Income-Palette plus ggf. ein oder zwei „Spezial-Themen“.

Natürlich gibt es ab und zu auch noch den dritten Fall, nämlich komplett individuelle Kundenwünsche, die wir abbilden sollen. So hatten wir jüngst einen Fall, wo ein Anlagekonzept mit starkem Fokus auf den US-Dollar bei gleichzeitig extrem hohen Ausschüttungen gefordert wurde.

Kommen wir noch zu einigen Hard Facts: Wie gestaltet sich die Honorierung Ihrer Dienstleistungen?

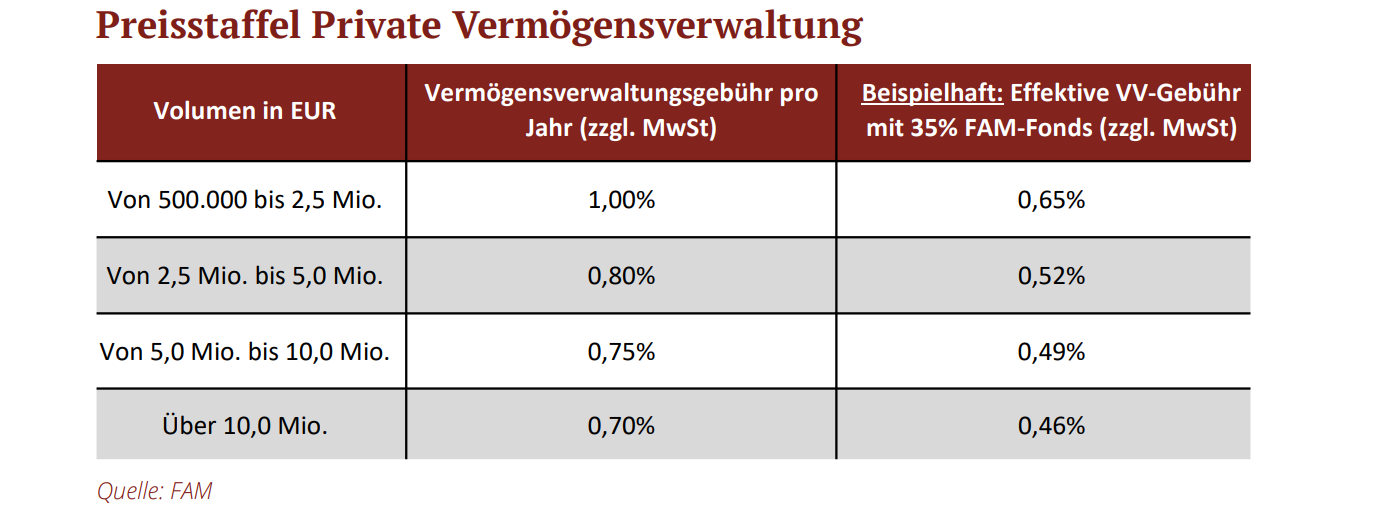

Wir verfügen über eine faire und transparente Gebührenstruktur. Ab EUR 500.000 Anlagevermögen werden pro Jahr 1,00% netto als Vermögensverwaltungs-Gebühr fällig, und zwar nur auf die von uns selektierten Fremdprodukte. FAM-eigene Fonds werden dabei aus der Betrachtung herausgenommen, da wir bereits im Fonds eine Managementgebühr vereinnahmen. Je nach Anteil der FAM-Fonds am Depotvolumen (bspw. 35%) liegt die effektive Gesamtbelastung dann im Bereich von lediglich 0,65%. Dazu kommt noch die Mehrwertsteuer. Diese Gebühren fallen aber auch quartalsweise an. Weitere (versteckte) Kosten fallen für unsere Dienstleistung nicht an.

Ursprüngliche Zielsetzung für die ersten 3 Jahre des Convex

Was sind die Voraussetzungen, um als Privatperson bei der FAM-Vermögensverwaltung Kunde werden zu können?

Das klingt jetzt etwas „abgehoben“ – wir freuen uns natürlich über neue Mandate! Über die Nennung einer persönlichen Referenz hatten wir bereits gesprochen. Die Erfahrung zeigt, dass persönliche Empfehlungen die beste Grundlage für eine langfristige Kundenbeziehung sind. Wir bieten Lösungen für die gesamte Familie und betrachten diese aggregiert. Das heißt, dass wir Depots für Kinder unserer Kunden bereits deutlich unter der Mindestanlagesumme verwalten.

Außerdem achten wir auch darauf, dass der Kunde zur FAM passt und versteht, was er von uns erwarten kann. Manche Kundenvorstellungen können wir leider nicht erfüllen, weshalb wir manchmal im Vorhinein sagen müssen, dass ein Onboarding nicht sinnvoll ist. Wenn die Erwartungen nicht zu unseren erzielbaren Leistungen passen, dann wird es nämlich früher oder später ungemütlich – und zwar für beide Seiten.

Wo wollen Sie mit der Privaten Vermögensverwaltung der FAM hin? Welche Dienstleistungen werden zur klassischen Vermögensverwaltung in näherer Zukunft noch hinzukommen?

Das Ziel der FAM ist es, nicht nur das Vermögen der Kunden zu verwalten, sondern sie im Rahmen einer echten Partnerschaft langfristig zu begleiten. Ottmar betreut viele Kunden schon seit über 15, zum Teil seit über 20 Jahren. Inzwischen sind ganze Familien mit bis zu drei Generationen an Bord. Diese Langfristigkeit werden wir fortsetzen und weiter ausbauen.

Dazu gehört es auch, Aspekte wie die Vermögensstrukturierung für bzw. in der Rentenphase sowie die Nachfolgeplanung zukünftig noch stärker in den Blick zu rücken. Anlageentscheidungen und Lebensplanung können im Rahmen eines ganzheitlichen Ansatzes noch stärker zusammengedacht werden. Die Anlagestrategie der FAM eignet sich bspw. wunderbar für einen Entnahmeplan in der Rente, da wir die Schwankungen gering halten und jedes Jahr Ausschüttungen aus Investments generieren. Das macht die private Altersvorsorge deutlich entspannter.

Um den ganzheitlichen Ansatz professionell zu untermauern, habe ich letztes Jahr die Weiterbildung zum Finanzökonom an der EBS abgeschlossen und werde dieses Jahr die Zertifizierung zum CFP (Certified Financial Planner) absolvieren. Das gibt uns – neben unserem Netzwerk – das entsprechende Know-How, Vermögensangelegenheiten über das klassische Depot hinaus zu begleiten - von der Ruhestands- bis zur Nachfolgeplanung.

Lieber Herr Rottmann, ich wünsche Ihnen viel Erfolg in Ihrer neuen Rolle!

Sommerbericht 2026 (Quartalsbericht)